Volano i conti di Intel, con un fatturato record nel terzo trimestre fiscale 2019 sulla spinta del business dei datacenter. L’azienda ha registrato vendite per 19,2 miliardi di dollari, battendo di soli 27 milioni di dollari (+0,14%) il risultato dello stesso periodo dell’anno precedente: tanto basta però per vantare un nuovo risultato storico.

Il margine lordo si è attestato al 58,8%, in netto calo rispetto al 64,5% di un anno fa, a causa di diversi fattori tra cui l’aumento degli investimenti nella produzione a 10 nanometri e la riduzione di prezzo delle memorie NAND. Calano anche l’utile operativo (-12% a 6,4 miliardi) e quello netto (-6% a 6 miliardi). L’utile per azione è pari a 1,35 dollari, in contrazione del 2%.

È una Intel a due facce. Da una parte il mondo “data centrico”, dall’altra quello “PC centrico”. Il peso delle due grandi divisioni all’interno di Intel è ormai simile, con il fatturato “data centrico” complessivamente a 9,5 miliardi (+6%), contro i 9,7 miliardi di quello "PC centrico" (-5%), formato dal Client Computing Group.

Soffermiamoci sul “mondo dei dati”. Il Data Center Group ha visto crescere il fatturato del 4% a 6,4 miliardi di dollari, grazie alle forti vendite di processori Xeon in tutti i settori (sono 23 milioni i processori Xeon Cascade Lake venduti).

Va tuttavia sottolineato come i volumi di vendita siano scesi del 6%, mentre il prezzo medio è salito del 9%. Intel ha ribadito l’arrivo delle CPU Xeon Cooper Lake a 14 nanometri nella prima metà del 2020 e il debutto delle proposte Ice Lake a 10 nanometri nei secondi sei mesi dello stesso anno.

All’interno di questo segmento ritroviamo inoltre l’Internet of Things Group, che con un +9% ha toccato un 1 miliardo di dollari di fatturato. C’è poi Mobileye, che ha messo a segno una crescita del 20% a 229 milioni e la divisione delle memorie, il Non-Volatile Storage Group, con un +19% a 1,3 miliardi di dollari. Chiude il segmento data centrico il Programable Solutions Group con un +2% a 507 milioni di dollari, l’unica divisione a non far segnare un nuovo record di vendite.

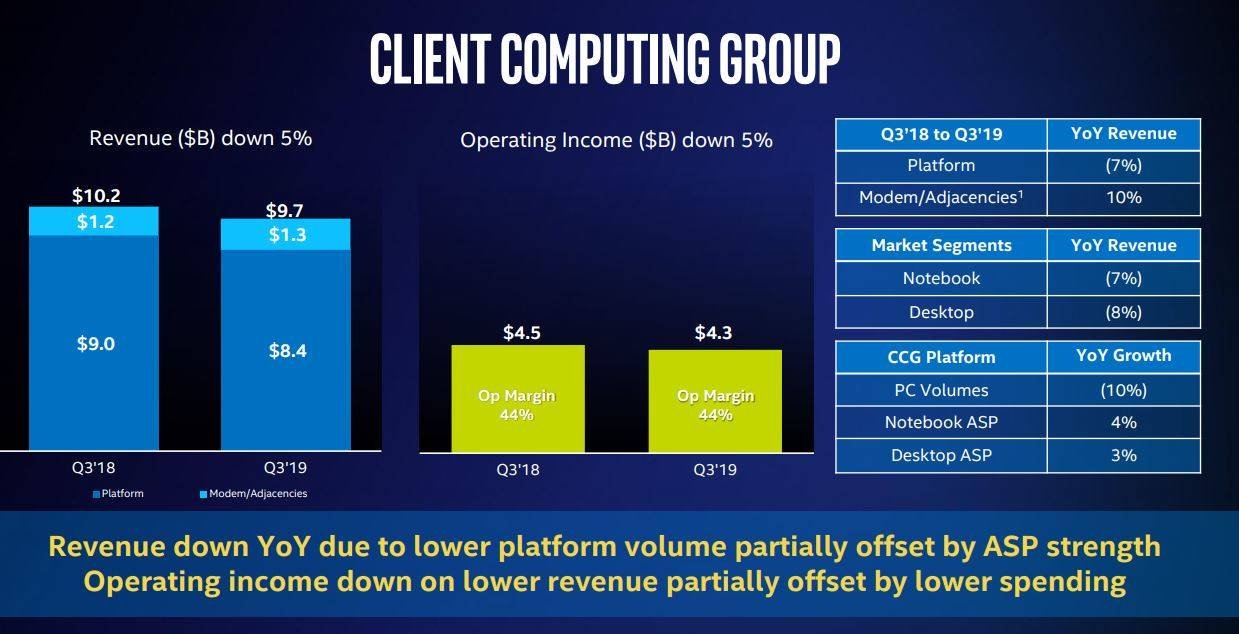

Il Client Computing Group, la divisione PC, ha registrato come detto un calo del fatturato su base annua del 5% a 9,7 miliardi di dollari. Intel attribuisce questo passo indietro a un minor volume di vendita delle piattaforme (ha venduto meno processori in sostanza), anche se questo calo è stato parzialmente compensato dalla maggiore richiesta di CPU ad alte prestazioni - e quindi prezzo - specie nel segmento commerciale.

Più precisamente l’azienda ha registrato un calo delle vendite di processori desktop di circa il 11% su base annua, con un aumento del 3% del prezzo medio di vendita. In ambito notebook si è invece ravvisato un calo delle vendite del 10% e un aumento del prezzo medio del 4%. Nei primi 9 mesi dell’anno la piattaforma desktop ha perso il 10% dei volumi di vendita con un +5% per quanto concerne i prezzi medi, mentre il segmento notebook ha registrato un -6% sui volumi e un +6% dei prezzi medi.

Come ribadito anche nelle scorse settimane, a fronte di una richiesta elevata di CPU dal segmento datacenter, Intel ha scelto di allocare la maggior parte della produzione a quel segmento. La casa di Santa Clara ha aumentato la produzione di wafer di chip a 14 nanometri del 25% quest’anno e il prossimo anno prevede un ulteriore balzo del 25% sommando la produzione a 14 e 10 nanometri.

Nonostante ciò, il CEO Bob Swan ha ribadito le difficoltà nel gestire la domanda e ha parlato di una carenza di processori (shortage) che durerà anche questo trimestre. "Stiamo deludendo i nostri clienti e si aspettano di più da noi" ha ammesso. Questo, unito alla competitività di Ryzen 3000 di AMD, porta ai risultati attuali.

Nel disquisire i dati Intel non ha mai citato AMD, ma ha affermato che una delle sfide del prossimo anno sarà gestire “l’impatto competitivo” sui prezzi medi di vendita, facendo quindi un’evidente allusione alla pressione da parte dell’avversaria sui listini. Il CEO Bob Swan ha affermato che (Intel) “competerà per proteggere la propria posizione ed espandere il ruolo che ricopre”.

Finora i partner OEM di Intel hanno portato sul mercato 18 progetti con CPU Ice Lake, ma entro l’anno si salirà a 30. L’azienda sta realizzando CPU a 10 nanometri presso gli impianti in Israele e Oregon, ma presto la produzione sarà avviata anche in Arizona. “L’era dei 10 nanometri è iniziata”, ha dichiarato il CEO Swan, aggiungendo che negli ultimi sei mesi le rese produttive sono migliorate di settimana in settimana e la produzione sta coinvolgendo per diversi prodotti.

I ritardi accumulati sui 10 nanometri hanno indotto Intel a prolungare il ciclo di avanzamento tecnologico, ma l’azienda vuole tornare alla cadenza biennale (al massimo 2 anni e mezzo) a partire dai 7 nanometri (il primo prodotto previsto è una GPU per datacenter nel quarto trimestre 2021), tanto che lo sviluppo ingegneristico del processo a 5 nanometri è stato definito in fase già avanzata.

Il CEO ha anche sottolineato che Intel ha messo a punto (provato e validato) nel corso del trimestre la prima GPU dedicata, nome in codice DG1, del nuovo corso grafico guidato da Raja Koduri. Si tratta di una soluzione dedicata molto probabilmente ai server, basata su architettura Xe e realizzata a 10 nanometri.

Bob Swan ha infine ammesso per la prima volta che l'azienda non ha più la leadership in ambito produttivo, aggiungendo però che “stiamo lavorando per riottenere la leadership nel campo dei processi produttivi”.

Guardando al quarto trimestre fiscale 2019, già in corso, Intel si aspetta di chiuderlo con un fatturato di circa 19,2 miliardi (+3% su base annua) con un utile per azione di 1,24 dollari (-3%) e un margine lordo del 33,5% circa (in calo di 2 punti percentuale).