.jpg)

Le dimissioni di Carlos Tavares da CEO di Stellantis sono soltanto l'ultimo elemento di una crisi da cui l'industria automobilistica italiana non riesce ad uscire. Da almeno 35 anni, infatti, in Italia si producono sempre meno auto, il numero di occupati nel settore si riduce e la percentuale di contributo sul PIL nazionale è in costante contrazione. I numeri sono preoccupanti e certificano uno stato di incertezza ormai strutturale dal quale sembra difficile uscire. Manca la visione, mancano gli investimenti, manca anche una leadership adeguata a traghettare il settore verso nuovi orizzonti di crescita. Di seguito tutti i dati della crisi italiana dell'automobile.

Un calo costante

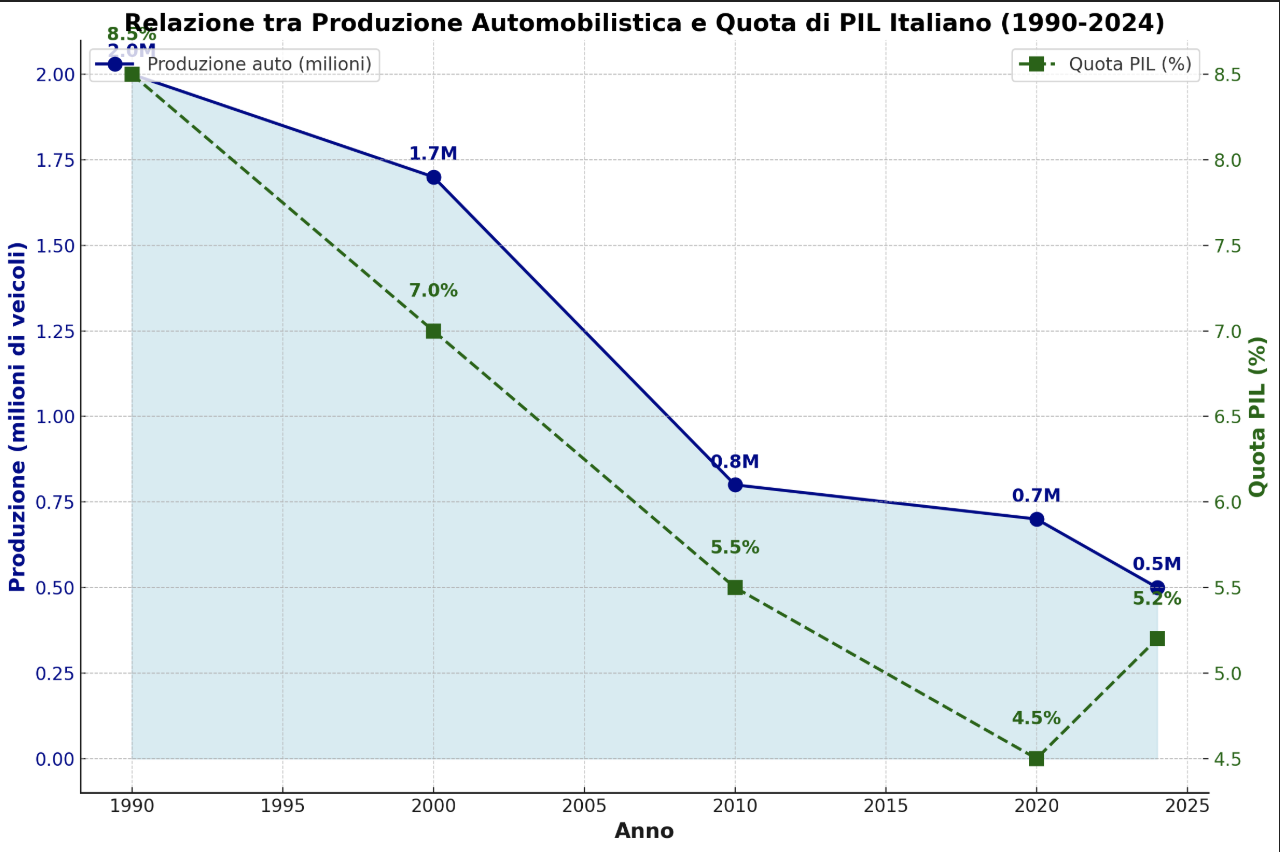

Negli ultimi tre decenni, l’Italia ha assistito a un progressivo smantellamento della sua lunga tradizione automobilistica. Dal 1990 al 2024, la produzione di auto nel nostro Paese è crollata da 2 milioni a circa 500.000 unità annue, una riduzione del 75%. Questa drammatica decrescita non rappresenta solo un dato numerico, ma riflette un processo di erosione economica e industriale che ha lasciato segni profondi sul tessuto produttivo e sociale del Paese. Negli anni '90, l’Italia era uno dei principali poli produttivi europei, con oltre 2 milioni di auto prodotte ogni anno. Il settore rappresentava l’8,5% del PIL, simbolo di una forza industriale consolidata. Oggi, invece, la produzione si è ridotta a un quarto di quel livello, e il contributo al PIL nazionale si è dimezzato, fermandosi al 4,5%. Anche il numero di occupati ha subito una contrazione drammatica: da 360.000 a circa 168.000 lavoratori, mentre il peso del settore sul totale del manifatturiero è sceso dal 7% al 4,5%. In meno di 35 anni sono stati persi quasi 200 mila posti di lavoro.

Delocalizzazione ma non solo

Questo declino è il risultato di una complessa combinazione di fattori. A partire dagli anni '90, la globalizzazione ha spinto molte aziende a delocalizzare la produzione verso Paesi a basso costo del lavoro, come Polonia e Turchia, per poi spostarsi anche verso mercati più lontani come Cina e India. Marchi storici, come Fiat (oggi parte del Gruppo Stellantis), hanno scelto di trasferire gran parte della loro capacità produttiva all’estero, lasciando un vuoto significativo nelle fabbriche italiane. Nel 2008, la crisi finanziaria globale ha colpito duramente il settore, riducendo drasticamente la domanda di veicoli. In quel periodo, mentre altri Paesi europei come Germania e Francia mettevano in atto strategie efficaci per sostenere la ripresa industriale, l’Italia si è trovata senza una politica adeguata per affrontare l’emergenza. La mancanza di investimenti mirati e di un piano industriale lungimirante ha contribuito a un lento, ma inesorabile, deterioramento del settore.

L'inizio della transizione energetica

Nel 2015, il Dieselgate ha rappresentato un punto di svolta per l’intero comparto automobilistico europeo, e l’Italia, già in difficoltà, non è stata in grado di reagire con la stessa prontezza di altri Paesi. Le normative ambientali sempre più stringenti hanno spinto verso una transizione energetica che il Paese ha affrontato con ritardo, anche a causa dell’assenza di investimenti significativi in ricerca e sviluppo e di una pianificazione efficace sul medio-lungo termine. Certo, la situazione non è migliore nel resto d'Europa, ma il contraccolpo è stato assorbito con maggiore efficacia in Francia e Germania. Parallelamente, il mercato ha subito profondi cambiamenti. La domanda di auto di fascia medio-bassa, che rappresentava il cuore della produzione italiana, ha dovuto confrontarsi con una concorrenza sempre più agguerrita. Sia interna all'Europa sia esterna con i costruttori giapponesi e cinesi che hanno iniziato a proporre un'offerta di motorizzazioni convincente e di nuova generazione capace di assecondare il gusto degli automobilisti e le nuove richieste "ambientali". L’Italia non è riuscita a capitalizzare su questa transizione, perdendo ulteriore competitività, continuando a proporre modelli datati e pressoché privi di una qualsiasi carica innovativa. Come se non bastasse, la pandemia da COVID-19 e la successiva crisi globale dei semiconduttori hanno ulteriormente aggravato la situazione, rallentando la produzione proprio quando il mercato iniziava a mostrare qualche debole segnale di ripresa.

Un impatto enorme

Le conseguenze di questa crisi non sono solo economiche. La perdita di quasi 200.000 posti di lavoro dal 1990 ha avuto un impatto importante su intere comunità legate all’industria dell'automotive, coinvolgendo non solo le fabbriche, ma tutta la filiera produttiva, dai fornitori di componenti ai concessionari. Inoltre, la riduzione del peso dell’automotive sul PIL ha privato il Paese di una fonte essenziale di entrate fiscali e di investimenti in innovazione, compromettendo la competitività industriale complessiva. Gli impianti ancora attivi funzionano a scartamento ridotto, alcuni sono in Cassa integrazione da mesi e le dimissioni di Tavares hanno gettato ulteriore incertezza in uno scenario nazionale già per sé molto compromesso. Il futuro del settore automobilistico italiano continua quindi ad apparire incerto. La transizione energetica, nei termini proposti, rappresenta una sfida titanica, soprattutto se non accompagnata da politiche industriali adeguate. Per invertire questa tendenza, è indispensabile incentivare la reindustrializzazione, promuovere la formazione di una forza lavoro specializzata e favorire investimenti in tecnologie sostenibili. Solo così sarà possibile scrivere un nuovo capitolo per l’industria automobilistica italiana, evitando che il declino attuale si trasformi in un punto di non ritorno. Il tempo a disposizione per invertire questa tendenza, però, non è molto.